Hello bank ! passe un cap

Hello bank !, la banque en ligne de BNP Paribas passe le cap des 900.000 clients en France, avec l’intégration de clients Orange Bank.

Qu’importe l’algèbre ! Les Français sont prêts à tout pour devenir propriétaire, quitte à s’endetter sur des décennies. Les crédits sur 30 ans et maintenant 35 ans ! Certes, ces crédits XXL représentent moins de 1% des crédits octroyés, mais ils sont octroyés à des foyers financièrement fragiles. Prêts à payer leur résidence principale un prix surévalué de plus de 20 à 30%, la fièvre de l’immobilier, mal soignée, pourrait bien conduire à une pathologie plus grave : le surendettement.

Publié le par à 0 h 0

C’est écrit partout, sur tous les murs. Vous ne trouverez jamais meilleures conditions de financement qu’aujourd’hui. Les taux des crédits immobiliers sont au tapis. Les assurances emprunteurs sont maintenant ouvertes à la concurrence, bref, toutes les planètes financement sont alignées. Et cela fait maintenant plusieurs années que cela dure. Pour combien de temps encore ? Personne ne peut le savoir, mais les taux montent gentiment sur les différents marchés... Le seul hic : les prix de l’immobilier sont également au plus haut. Bilan : l’aubaine du faible coût du financement est largement contrebalancée par un prix d’acquisition surévalué.

Le souci actuel n’est pas le coût du financement. Il est effectivement attractif. Le souci est le prix des biens. Du grand n’importe quoi. Alors que la baisse des prix s’amorce seulement en ce moment sur les biens anciens, de nombreux emprunteurs s’engagent sur plusieurs décennies pour faire "passer" leur plan de financement auprès des banques. Ces dernières ont évidemment leur part de responsabilité. En proposant des durées d’emprunt de plus en plus longues, 30, voire 35 ans maintenant, les banques poussent ces clients vers des situations financières délicates pour les décennies à venir. En effet, en cas de retournement du marché de l’immobilier, ces propriétaires seront "collés" à leur bien, acheté bien trop cher. Impossible de revendre sans réaliser une moins-value importante, avec un crédit XXL à rembourser, la partie va mal se terminer.

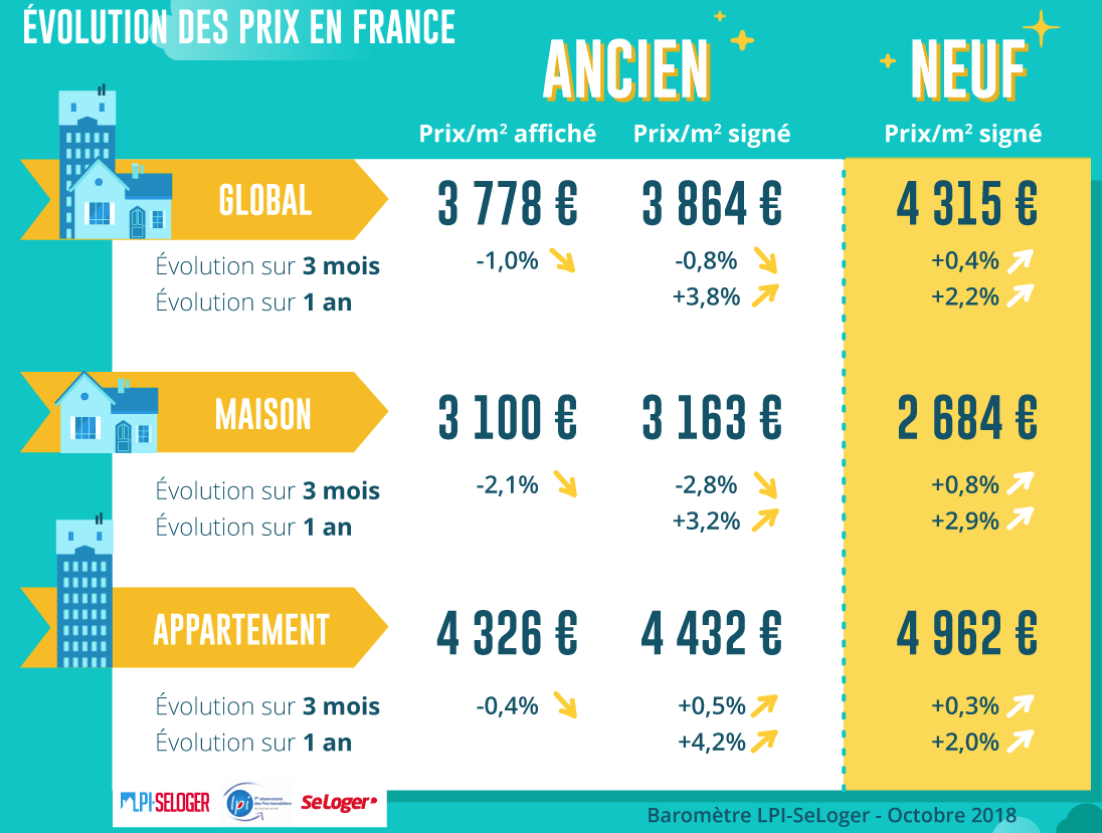

Le marché de l’immobilier est attendu en retournement en 2019, probablement à partir du milieu d’année. Le plus mauvais moment pour passer à l’achat serait ces mois-ci. Justement le moment que choisissent les banques pour faire le forcing sur les dossiers de leurs clients, en proposant des crédits à 35 ans, afin de respecter les critères de solvabilité. D’après le dernier baromètre LPI-SeLoger d’octobre 2018, sur un an, la baisse des prix s’installe et s’amplifie dans des villes de 100 000 à 200 000 habitants dont les marchés ne réussissent pas à se ressaisir, en dépit des conditions de crédit qui sont proposées aux candidats à l’achat : comme par exemple, à Amiens, à Brest, au Mans ou à Mulhouse.

Confirmant le ralentissement qui se renforce depuis septembre 2017, la hausse des prix de l’ancien se fait moins vive. Le rythme d’augmentation des prix signés mesuré sur un an était ainsi de 3.8 % en septembre, après avoir culminé à 4.7 % à la fin de l’été dernier. Le ralentissement est maintenant à peu près comparable entre le marché des maisons (+ 3.2 % en septembre, contre + 4.1 % il y a un an) et celui des appartements (+ 4.2 %, contre + 5.1 %).

Les courtiers en crédits immobiliers ont même vu revenir les primo-accédants, qui comptent pour 60% de la clientèle en mai chez Cafpi, alors qu’ils avaient atteint 44% en février, l’été dernier. L’envie de devenir propriétaire semble être plus importante que les mesures parfois néfastes prises par le gouvernement. « Les particuliers veulent devenir propriétaire, il s’agit pour eux d’être bien aujourd’hui et tranquille demain. Cette volonté est plus forte que les stigmatisations de la pierre portées par le gouvernement », souligne Philippe Taboret. Ils ont conscience qu’ils doivent faire des concessions (emprunter plus longtemps, trouver d’autres modes de financement…), « mais l’envie est là », ajoute-t-il.

Parfois, ne pas assouvir ses envies, reste une sage décision...

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,19 % | 3,90 % | 3,10 % |

| 10 ans | 4,39 % | 4,00 % | 3,40 % |

| 15 ans | 4,89 % | 4,20 % | 3,85 % |

| 20 ans | 5,19 % | 4,35 % | 4,05 % |

| 25 ans | 5,89 % | 4,50 % | 4,20 % |

| (*) Mise à jour effectuée le 02/04/2024 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Hello bank !, la banque en ligne de BNP Paribas passe le cap des 900.000 clients en France, avec l’intégration de clients Orange Bank.

Offre proposée par Boursobank : jusqu’à 220 euros offerts pour les nouveaux clients.

La Région Île-de-France, Abeille Assurances et INCO lancent le premier fonds d’investissement régional de 15M€ destiné à accompagner les (...)

BoursoBank a décidé de mettre un terme aux offres promotionnelles sur sa gamme METAL.

Nouvelles offres de bienvenue chez BFORBANK

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est (...)