bunq Points : le programme de fidélité version bunq

bunq lance bunq Points : un programme de fidélité transformant les dépenses quotidiennes en avantages.

Bien que le nombre de transactions immobilières soit en légère baisse, il reste sur des niveaux exceptionnels depuis 2017. Les craintes s’accumulent, entre augmentation constante des prix, bien au-delà de celle des revenus, et hausse constante du taux de vacance des biens, le marché de l’immobilier français devrait subir un choc salvateur dès lors que la reprise des taux d’intérêts sera amorcée. Galivel & Associés mettent de l’ordre dans les communications des professionnels de l’immobilier, les disparités entre les chiffres annoncés étant pour le moins source de confusions. Un embellissement de la situation actuelle ? Probable. Business oblige. Le marché de l’immobilier étant avant tout auto-prophétique.

Publié le par à 0 h 0

Il est vrai que le ralentissement du marché de l’immobilier en France a été annoncé depuis plusieurs années, et nous n’avons toujours rien vu venir. Les Français restent d’ailleurs optimistes quant à l’avenir du marché de l’immobilier en France. Pour ces premiers, les prix vont continuer de croître sans détour, comme l’indique le résultat du dernier sondage IFOP pour la FNAIM sur ce sujet. C’est sans doute pourquoi ils sont si largement investis dans l’immobilier, cette classe d’actif représentant pas moins de 71% de leur patrimoine global. Une chute du marché de l’immobilier serait dure à encaisser.

De son côté, dans une approche plus objective, Galivel & Associés a publié son Observatoire des observatoires immobiliers, les chiffres du marché du logement dans l’ancien, publiés par les professionnels au 1er semestre 2018. Histoire de pondérer les signaux toujours bienveillants des professionnels de l’immobilier, toujours enclin à positiver pour que leurs activités continuent de se développer, avec parfois, des disparités déconcertantes.

Alors que le marché immobilier n’a cessé de progresser entre décembre 2014 et décembre 2017, passant de 700 000 à 960 000 transactions annuelles, l’activité s’est aujourd’hui stabilisée même si elle reste à un niveau exceptionnel !

Ce dynamisme sur le marché de l’immobilier continuera si les taux de crédit restent attractifs et si la hausse des prix reste supportable pour les ménages qui souhaitent devenir propriétaires, qui pourrait freiner l’envie des ménages de concrétiser leurs projets immobiliers.

Attention néanmoins, le fort taux de rotation et la hausse constante de la vacance depuis 1984 (1 million de logements vacants en plus entre 1984 et 2017 selon la FNAIM) tend à réduire l’offre. Conséquence, le marché, de plus en plus tendu, risquerait de bloquer rapidement.

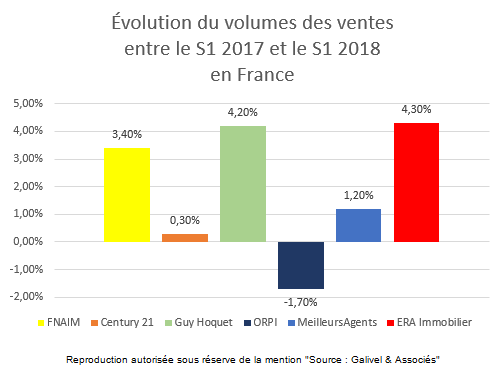

Les différents acteurs du marché immobilier présentent une évolution du volume de ventes assez disparate ! Alors que la FNAIM, Guy Hoquet et ERA Immobilier observent une augmentation respective de +3,4%, de +4,2% et de 4,3%, d’autres observent une stabilisation du marché (Century 21 et MeilleursAgents.com), voire un recul comme ORPI.

Malgré la bonne santé du secteur immobilier en France, la présence d’un plafond de verre ralentit cette ascension et l’empêche de dépasser les chiffres record atteints en 2017. Comme le montre l’étude FNAIM qui comptabilise 950 000 ventes sur les 12 derniers mois, soit +3,4% par rapport à la même période en 2017 (919 000 ventes), mais 1% de moins par rapport à décembre 2017 où le record de 960 000 ventes annuelles avait été atteint.

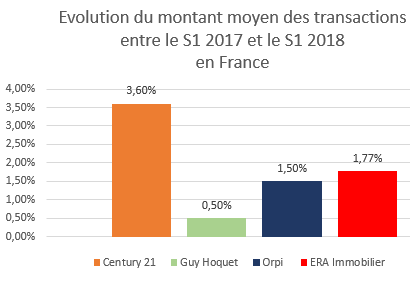

Chez tous, on peut observer une hausse du prix de vente au m² (entre 1% et 4,3%). Cette hausse constante des prix au m², pour l’instant compensée par des taux de crédit très bas, ne pourra continuer sans impacter le pouvoir d’achat des Français, qui obligera les acquéreurs à augmenter leur apport personnel, à emprunter sur une plus longue période ou à acheter plus petit.

Comme le démontre la FNAIM dans son étude, l’augmentation des prix au m² est différente selon le type de bien. Si pour l’achat d’une maison, les prix au m² ont subi une hausse de +3,5% pour atteindre 2 159€/m², les appartements ont vu, quant à eux leur prix au m² augmenter de +5,4% pour atteindre 3 439€/m² (au niveau national).

Enfin, toujours selon l’étude de la FNAIM : la hausse des prix au m² observée est plus marquée en Île-de-France qu’en province, avec une évolution de +5,2% en Île-de-France contre +3,9% en province.

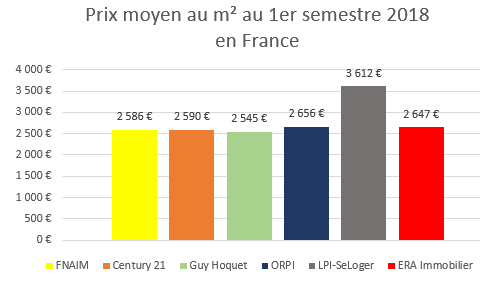

Pour la plupart des organisations qui communiquent à ce sujet, le prix moyen au m² du 1er semestre 2018 en France oscille autour de 2 600€/m² (seul LPI-SeLoger annonce une valeur nettement supérieur, avec 3 612€/m²).

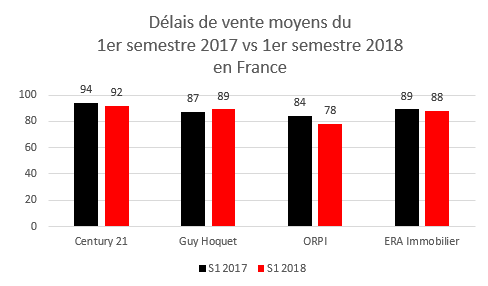

Pour les épargnants non encore convaincus que l’immobilier est un placement illiquide par essence, les délais de vente des biens le prouvent : en moyenne pas moins de 88 jours.

Certains réseaux d’agences immobilières ont observé une réduction des délais de vente moyens, comme ERA Immobilier dont les délais de vente sont passés de 89 à 88 jours en moyenne. Guy Hoquet à lui vu ses délais de vente augmenter de 2 jours pour passer de 87 à 89 jours en moyenne.

bunq lance bunq Points : un programme de fidélité transformant les dépenses quotidiennes en avantages.

L’idée reçue selon laquelle les taux directeurs de la BCE dirigent les taux des crédits immobiliers sera, une nouvelle fois, battue en brèche.

Moins de 6% des clients pourront souscrire, pour 29 euros par mois, cette offre de banque privée proposée par Boursobank.

La Banque du Canada a de nouveau baissé mercredi son taux directeur de 50 points de base à 3,25%.

Le taux des crédits immobiliers est en baisse, et pourtant le coût relatif moyen des crédits augmente de nouveau.

Sur le mois de novembre, les taux des crédits immobiliers à plus court terme ont déjà repris le chemin de la hausse, sur le 10 ans notamment. (...)