La banque centrale européenne a perdu 7,94 milliards d’euros en 2024

La BCE a ainsi essuyé une perte nette de 7,94 milliards d’euros en 2024.

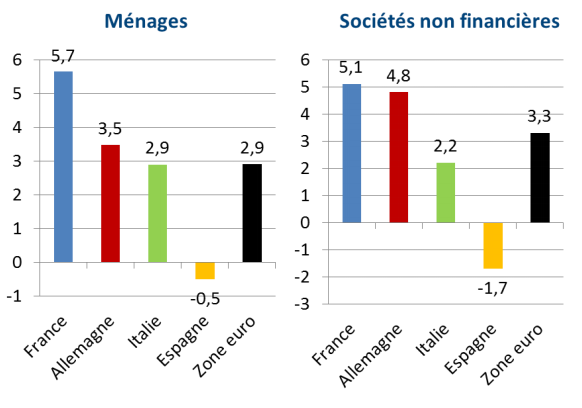

Ce n’est pas la première institution à tirer le signal d’alarme. Le HCSF l’avait déjà fait la semaine dernière. A l’inverse des autres pays de la zone euro, les Français continuent de s’endetter largement. L’endettement progresse rapidement depuis 2016, à contre-pied du contexte économique. La faiblesse artificielle des taux d’intérêts en France, un risque de double-lame...

Publié le par à 0 h 0

En empruntant très largement à taux fixes, les ménages français ne risquent rien face à une hausse de taux d’intérêt. Du moins directement, au sens financier. La hausse des taux d’intérêt va cependant, mécaniquement, donner un coup d’arrêt à la consommation, ainsi qu’au marché de l’immobilier. Indirectement, l’économie devrait donc ralentir nettement.

Les banques françaises sont tentées de faciliter l’octroi de crédits immobiliers, la demande étant en baisse. Le souci étant que le marché de l’immobilier affiche des prix totalement irrationnels. Les acheteurs profitent donc de conditions de financement attractives, mais pour acheter des biens trop chers. La perte financière à terme est donc une bombe à retardement. La hausse des taux d’intérêt devrait faire fléchir le marché de l’immobilier.

Le marché de l’automobile, en grande forme en France, repose essentiellement sur les nouvelles conditions de financement à la mode : le leasing avec un mode de financement à crédit. Cette mode de consommation conduit les Français à détenir le record en Europe d’endettement sur les crédits à la consommation. Ces derniers sont les premiers signes de difficultés financières. Aux USA, le défaut de remboursement des crédits auto avoisine les 10%, signe de la fragilité financière des plus modestes.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 3,97 % | 3,55 % | 2,95 % |

| 10 ans | 4,05 % | 3,65 % | 3,07 % |

| 15 ans | 4,20 % | 3,65 % | 3,30 % |

| 20 ans | 4,75 % | 3,85 % | 3,35 % |

| 25 ans | 5,00 % | 3,95 % | 3,15 % |

| (*) Mise à jour effectuée le 01/02/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

La BCE a ainsi essuyé une perte nette de 7,94 milliards d’euros en 2024.

Sur l’année 2024, comme en 2023, Greenly estime que le compte bancaire le plus vert des banques françaises est helios.

L’AFT a lancé avec succès une nouvelle émission d’une obligation de long terme, 30 ans, l’OAT 25 mai 2056.

La tendance des baisses des taux directeurs des banques centrales perdure, après l’Angleterre, au tour de l’Inde d’abaisser ses taux directeurs (...)

Les publications des résultats de Boursobank (groupe Société Générale) confirment la bonne dynamique de la banque en ligne, 7,2 millions de (...)

À la différence des autres banques françaises, Crédit Mutuel Alliance Fédérale ne constate pas d’envolée de ses bénéficies nets en 2024.